当生成式 AI 从数字世界的比特与字节,跨越到物理世界的原子与光子,人形机器人正成为 “具身智能” 最直观的载体。这场技术革命不仅触及 60 万亿美元的全球 GDP 规模,更将重塑工作的本质与人类社会的协作模式。摩根士丹利最新发布的《人形机器人 100 强:价值链图谱》显示,全球已有百余家企业布局这一赛道,从核心芯片、机械部件到整机制造,一个完整的产业生态正在形成,而中国与亚洲企业已在其中占据关键地位。

报告来源:The Humanoid 100: Mapping the Humanoid Robot Value Chain, Mogan Stanley Research

原文下载:《AI+机器人_MorganStanley_2025人形机器人生态价值链.pdf》

一、赛道崛起:技术突破与产业共振

人形机器人的爆发并非偶然,而是 AI 技术迭代、工业制造升级与劳动力结构变化共同作用的结果。生成式 AI 的突破让机器人 “大脑” 具备了自主学习与环境适应能力,而工业领域积累的精密制造技术则解决了 “身体” 的运动控制难题。

从市场关注度来看,全球提及 “人形机器人” 的企业文件与新闻报道数量在 2023-2024 年呈爆发式增长。2025 年 CES 展上,英伟达 CEO 黄仁勋用 40 分钟阐述物理 AI 与机器人技术,直接点燃了全球投资者的热情,使得 “具身智能” 成为跨行业的投资热点。

技术层面,多模态模型(MMM)的成熟让机器人能够通过自然语言、视觉模仿和虚拟仿真快速学习。与传统机器人相比,人形机器人最大的优势在于适配人类已有的生活与工作环境 —— 工厂流水线、家庭住宅、办公空间等都是为人类形态设计的,人形机器人无需改造环境即可投入使用。正如黄仁勋所言:“最容易融入世界的机器人就是人形机器人,因为我们建造的世界本就是为自己设计的。”

产业端,全球已有 52% 的人形机器人相关企业明确参与价值链,其余 48% 的企业要么是相关领域的核心竞争者,要么被分析师认为具备实质性参与潜力。这种广泛的产业参与度,为技术快速迭代和成本下降奠定了基础。

二、价值链解析:大脑、身体与整合者的三方协同

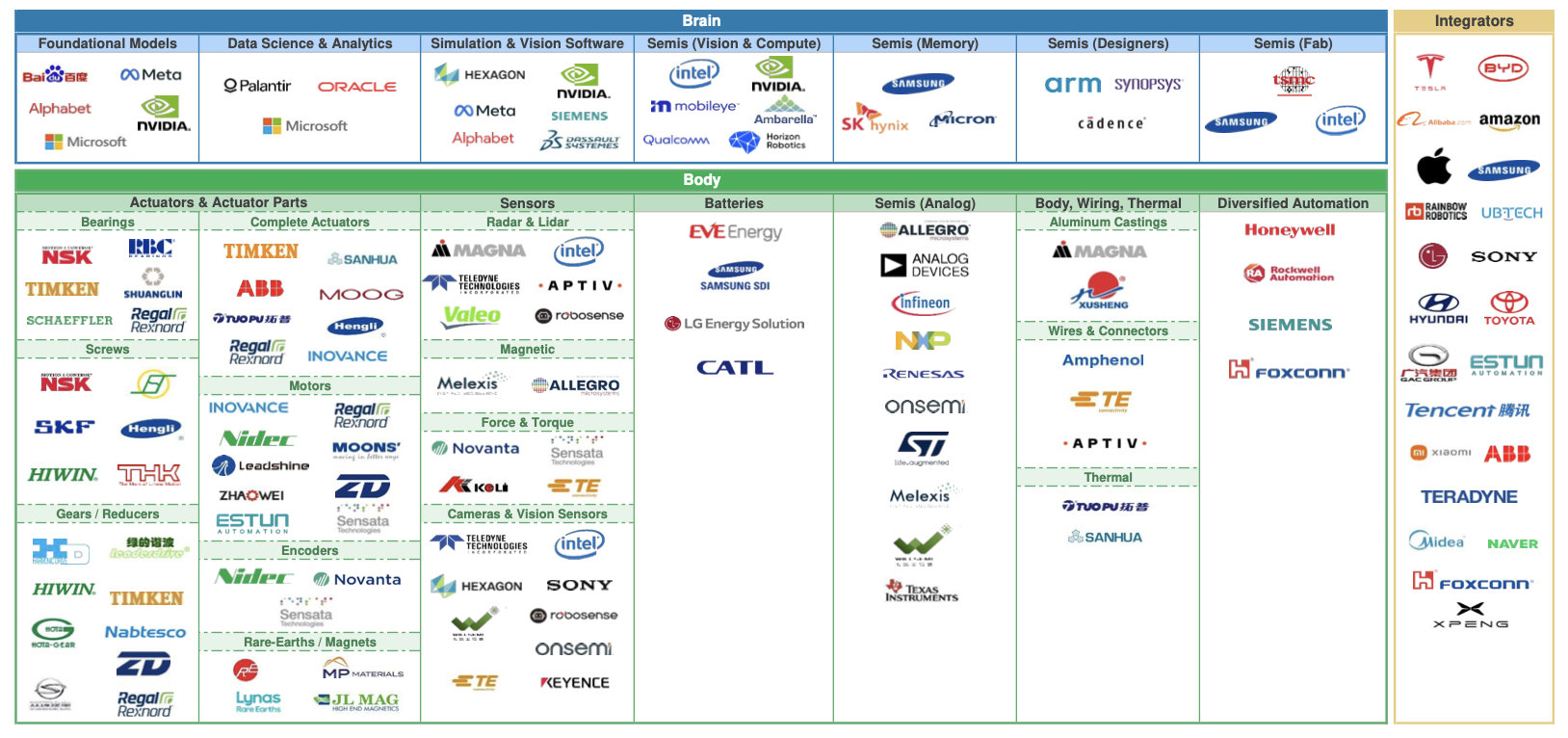

人形机器人的价值链可清晰划分为三大核心板块 ——“大脑”(半导体与软件)、“身体”(工业部件)与 “整合者”(整机开发商),各板块各司其职又深度联动,共同推动技术落地。

(一)“大脑”:智能核心的技术角逐

“大脑” 是人形机器人的核心,承担自主决策、环境感知与运动控制功能,主要由半导体和软件构成。这一领域汇聚了全球科技巨头,形成三大技术支柱:

基础模型层:谷歌、百度、Meta、微软、英伟达等企业构建的生成式 AI 模型,通过海量真实与仿真数据训练,让机器人理解自然语言、模仿人类动作。英伟达的 Project Gr00t 是其中的代表,已与多数人形机器人开发商建立合作。

半导体层:分为计算芯片、存储芯片与专用设计企业。英伟达、英特尔、高通提供算力支持,三星、SK 海力士、美光供应存储产品,而 ARM、Cadence 等则专注于机器人专用芯片设计。台积电作为核心代工厂,有望为特斯拉等企业供应高端 AI 芯片。

软件工具层:甲骨文、Palantir 提供传感器数据分析服务,达索系统、西门子开发数字孪生与视觉训练软件,为机器人部署前的虚拟仿真提供支持。

目前,“大脑” 领域 22 家核心企业中,美国企业凭借技术优势占据主导,但中国的百度、地平线等企业也在快速崛起,形成差异化竞争。

(二)“身体”:精密制造的硬件基石

“身体” 由执行机构、传感器、电池等工业部件组成,决定了机器人的运动精度、负载能力与续航表现。这一领域企业数量最多(64 家),技术门槛集中在精密制造与集成能力:

核心部件:执行器是关键,特斯拉 Optimus Gen2 采用 28 个执行器(14 个线性 + 14 个旋转),实现 50 个自由度运动,其内部包含的轴承、丝杠、减速器等部件均需达到微米级精度。NSK、舍弗勒供应轴承,恒力、THK 提供丝杠,哈默纳科、纳博特斯克主导减速器市场。

感知系统:摄像头、激光雷达、力传感器等让机器人具备环境感知能力。索尼、安森美提供视觉传感器,Velodyne、禾赛科技供应激光雷达,Novanta 的六轴力传感器占据高端市场。

能源与结构:宁德时代、LG 新能源、三星 SDI 提供锂电池,中国企业在中低端电机、连接器等领域凭借成本优势占据较大份额。轻量化材料(如 PEEK 工程塑料)的应用,让 Optimus Gen2 在保持性能的同时减重 10 公斤。

值得注意的是,“身体” 部件的成本占比中,传感器(37%)、电机(20.3%)、丝杠(20.2%)、减速器(12.6%)是核心,未来通过规模化生产与技术迭代,这些部件的成本有望持续下降。

(三)“整合者”:整机落地的生态主导

整合者负责将 “大脑” 与 “身体” 集成,开发完整人形机器人产品,目前主要分为四大类型:

汽车企业:特斯拉、比亚迪、小鹏、现代等凭借制造业积累与供应链优势入局,特斯拉 Optimus 被视为行业标杆,CEO 马斯克预计其最终将成为公司主要业务支柱。

消费电子企业:苹果、小米、富士康等擅长规模化生产与电子架构设计,小米 CyberOne、富士康与英伟达合作开发的人形机器人均已亮相。

互联网与电商企业:亚马逊、阿里巴巴、腾讯等拥有场景优势,亚马逊已测试 Agility Robotics 的 Digit 机器人用于仓储物流。

专业机器人企业:ABB、库卡、优必选等具备 robotics 技术积累,优必选 Walker 系列已实现商业化落地。

从区域分布来看,77% 的整合者企业来自亚洲,其中中国占 45%,展现出亚洲在整机制造领域的领先地位。

三、区域格局与市场前景:亚洲领跑,万亿市场可期

当前人形机器人产业呈现明显的区域分化特征,亚洲企业在制造端占据主导,欧美企业在核心技术领域保持优势,而全球市场规模有望在未来三十年实现爆发式增长。

(一)区域竞争:亚洲主导制造,欧美聚焦技术

中国与台湾地区:凭借完善的供应链、政策支持与本土市场需求,成为产业核心。56% 的参与企业来自中国,在电池(宁德时代)、电机(汇川技术)、结构件(旭升集团)等领域具备全球竞争力。2024 年中国人形机器人融资活动持续活跃,为初创企业提供资金支持。

其他亚洲地区:韩国(现代、三星)、日本(丰田、索尼)在汽车制造与精密部件领域实力雄厚,韩国 Rainbow Robotics、日本软银旗下企业均有重要产品落地。

欧美地区:美国(特斯拉、英伟达)、欧洲(西门子、ABB)聚焦核心技术与高端部件,特斯拉 Optimus、英伟达 Omniverse 仿真平台引领行业发展,但除特斯拉和英伟达外,可直接投资的标的相对有限。

(二)市场前景:从工业场景到消费市场的渗透

摩根士丹利预测,人形机器人将首先在工业、物流等场景实现商业化,随后逐步渗透至家庭服务领域:

美国市场:2040 年累计将部署 800 万台人形机器人,2050 年达到 6300 万台,对应工资替代规模 3 万亿美元,市场 revenue 有望突破 1 万亿美元。

中国市场:2030 年市场规模将达 120 亿元,2040 年增至 6 万亿元,2050 年有望达到 60 万亿元,年复合增长率超 30%。

成本下降路径:特斯拉 Optimus 当前硬件成本约 5-6 万美元,通过规模化生产与供应链优化,未来有望降至 2 万美元,成为大众可负担的产品。

(三)风险与挑战

尽管前景广阔,产业仍面临多重挑战:技术上,精密执行器、长续航电池、环境适应性等瓶颈尚未完全突破;商业上,成本高企与应用场景单一制约规模化落地;社会层面,就业替代、安全伦理等问题需要政策与行业共同应对。

四、结语:AI 与实体世界的融合革命

人形机器人的崛起,本质上是 AI 技术与实体世界的深度融合,它不仅是一场技术革命,更是对生产方式与生活方式的重构。从特斯拉 Optimus 到小米 CyberOne,从工业流水线到家庭服务场景,人形机器人正在从实验室走向现实。

当前,产业已进入技术迭代与商业化落地的关键期,亚洲企业在制造端的优势与欧美企业在核心技术的引领形成互补,共同推动价值链成熟。随着成本下降与场景拓展,人形机器人将逐步替代重复、危险、高强度的人类工作,释放劳动力潜力,同时创造新的产业与就业机会。

未来三十年,这场 “具身智能” 革命将重塑全球经济格局,万亿级市场的大门已经开启,而那些能够在技术创新、成本控制与场景落地中占据先机的企业,将成为新时代的产业领导者。正如摩根士丹利在报告中所言:“这是一个将持续数十年的激动人心的旅程,充满了不可预测的精彩篇章。”

报告来源:The Humanoid 100: Mapping the Humanoid Robot Value Chain, Mogan Stanley Research